Ubezpiecz swój smartfon, tablet, smartwatch

Z pewnością posiadasz elektroniczne urządzenia mobilne,

więc ubezpiecz swój smartfon, tablet, smartwatch

Te urządzenia, które w dzisiejszych czasach stały się naszą nierozłączną częścią.

Towarzyszą nam 24 h na dobę.

Nie wyobrażamy sobie, że nie mogło by ich nie być.

Jednocześnie są to urządzenia bardzo drogie, kosztujące nawet kilka tysięcy złotych.

A co gdyby Twoje urządzenie przenośne uległo zniszczeniu, kradzieży lub rabunkowi?

Strach pomyśleć o takiej sytuacji.

Dane z pewnością masz zabezpieczone przed ich utratą,

ale naprawa uszkodzonego urządzenia lub zakup nowego to kolejny często duży wydatek.

A przecież są ubezpieczenia, prawda?

Ubezpiecz swój smartfon tablet smartwatch

Jeżeli Twój smartfon, tablet lub smartwatch nie jest starszy niż 4 lata od daty wprowadzenia do sprzedaży w Polsce, możesz go ubezpieczyć i uniknąć niespodziewanych wydatków.

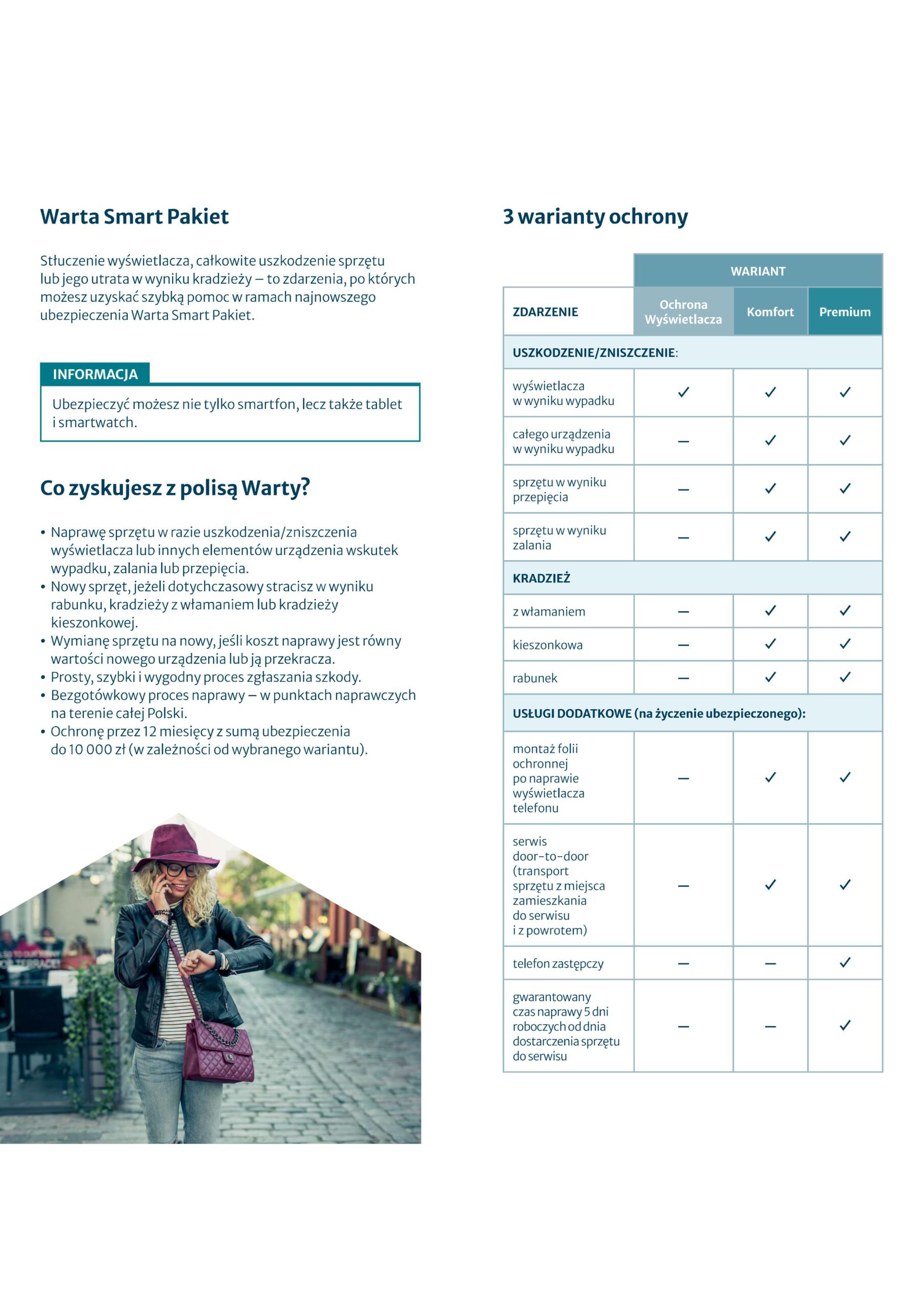

Zakres ubezpieczenia obejmuje:

1) uszkodzenie/zniszczenie wyświetlacza sprzętu w wyniku wypadku,

2) uszkodzenie/zniszczenie sprzętu w wyniku wypadku,

3) uszkodzenie/zniszczenie sprzętu w wyniku przepięcia,

4) uszkodzenie/zniszczenie sprzętu w wyniku zalania,

5) kradzież z włamaniem,

6) kradzież kieszonkowa,

7) rabunek

Jednocześnie w ramach ubezpieczenia są jeszcze usługi dodatkowe, takie jak:

– montaż folii ochronnej po naprawie wyświetlacza smartfona

– serwis door-to-door,

– telefon zastępczy,

– gwarantowany czas naprawy.

Ubezpieczenie obowiązuje na obszarze całego świata.

Co zyskujesz z ubezpieczeniowym pakietem Smart?

W przypadku uszkodzenia/zniszczenia wyświetlacza lub innych elementów urządzenia wskutek wypadku, zalania lub przepięcia ubezpieczenie pokryje koszty naprawy.

Usługę tę możesz zlecić bezgotówkowo w sieci punktów naprawczych na terenie całej Polski.

W przypadku jeżeli koszt naprawy jest równy wartości nowego urządzenia

lub ją przekracza, Twoje urządzenie mobilne zostanie wymienione na nowe.

Natomiast jeżeli stracisz sprzęt w wyniku rabunku, kradzieży z włamaniem lub kradzieży kieszonkowej, w ramach ubezpieczenia otrzymasz nowe urządzenie.

Zgłoszenie szkody jest proste, szybkie i wygodne.

Polisa zapewnia ochronę przez 12 miesięcy z sumą ubezpieczenia do 10 000 zł (w zależności od wybranego wariantu).

Do wyboru są 3 warianty ubezpieczenia

Nie zwlekaj

Ubezpiecz swój smartfon tablet smartwatch już dziś

Skontaktuj się z nami

DOPASOWANE UBEZPIECZENIA

Grzegorz Pieles

telefon 608 306 838

mail grzegorz.pieles@dopasowane-ubezpieczenia.pl

www.dopasowane-ubezpieczenia.pl

facebook.com/Dopasowane-Ubezpieczenia

PZU – EKO ENERGIA – materiał marketingowy

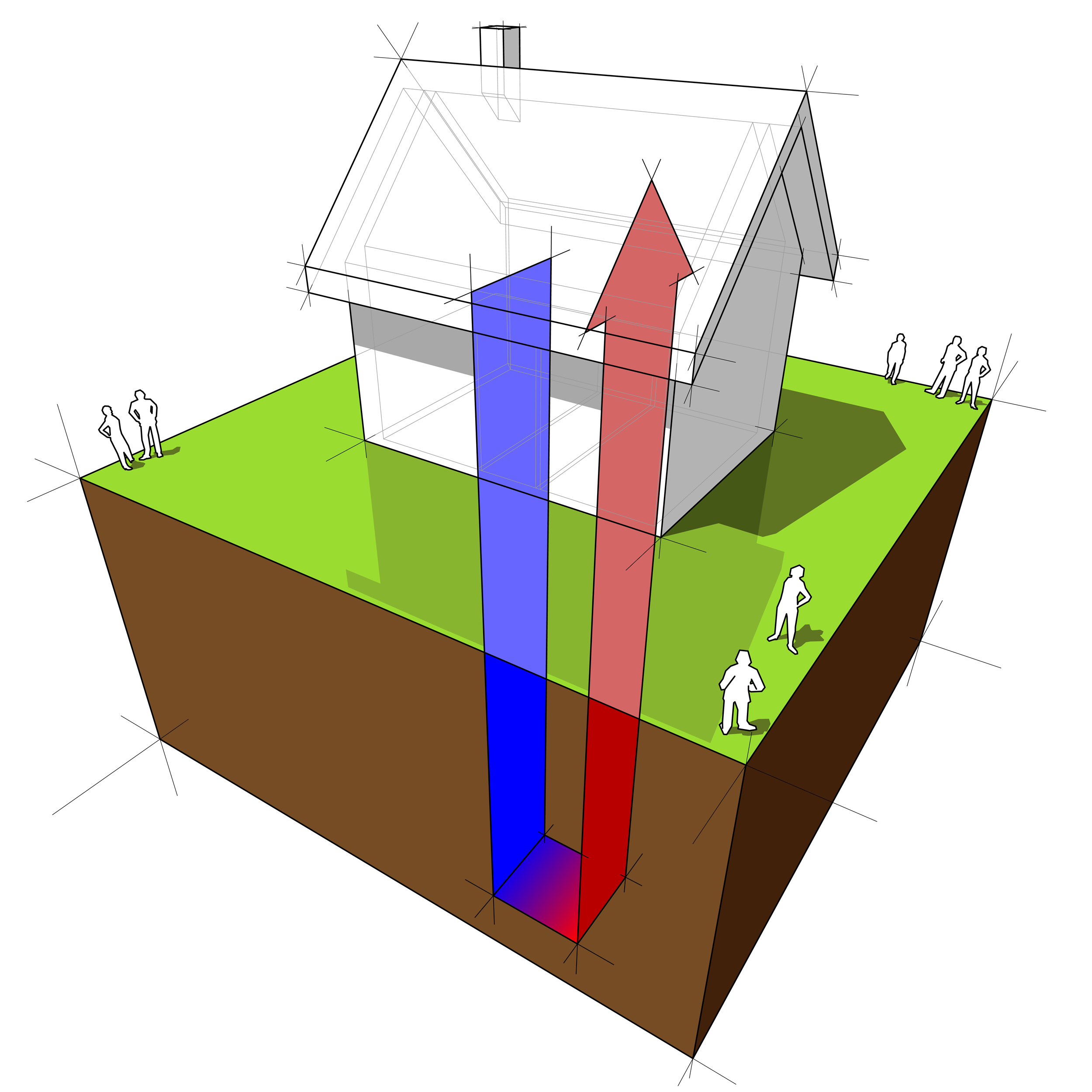

Ubezpieczenie fotowoltaiki oraz pomp ciepła

Ubezpieczenie fotowoltaiki, solarów oraz pomp ciepła

Jeżeli już posiadasz instalację fotowoltaiczną, solarną lub pompę ciepła.

Produkujesz energię z odnawialnych źródeł na własny użytek.

Brawo 👏👏👏

Troszczysz się o środowisko i wspierasz klimat, żyjesz w zgodzie z naturą,

płacisz niższe rachunki…

Ale czy pomyślałeś o ubezpieczeniu swojej inwestycji ?

Z pewnością wiesz, że instalacje fotowoltaiczne, solarne czy pomp ciepła to spory wydatek.

A co jeśli ulegną zniszczeniu, kradzieży, awarii lub wyprodukują mniej energii … ?

W ostatnich latach zjawiska pogodowe stają się coraz gwałtowniejsze i mniej przewidywalne, z pewnością o tym wiesz?

Posiadana przez Ciebie gwarancja na urządzenia nie pokryje szkód nimi wywołanych.

Twoja instalacja może również ulec awarii, zostać zniszczona przez nieznanego sprawcę

lub skradziona.

Mamy dla Ciebie rozwiązanie !!!

To ubezpieczenie fotowoltaiki, solarów oraz pomp ciepła

EKO ENERGIA – ubezpieczenie dla wspierających klimat!

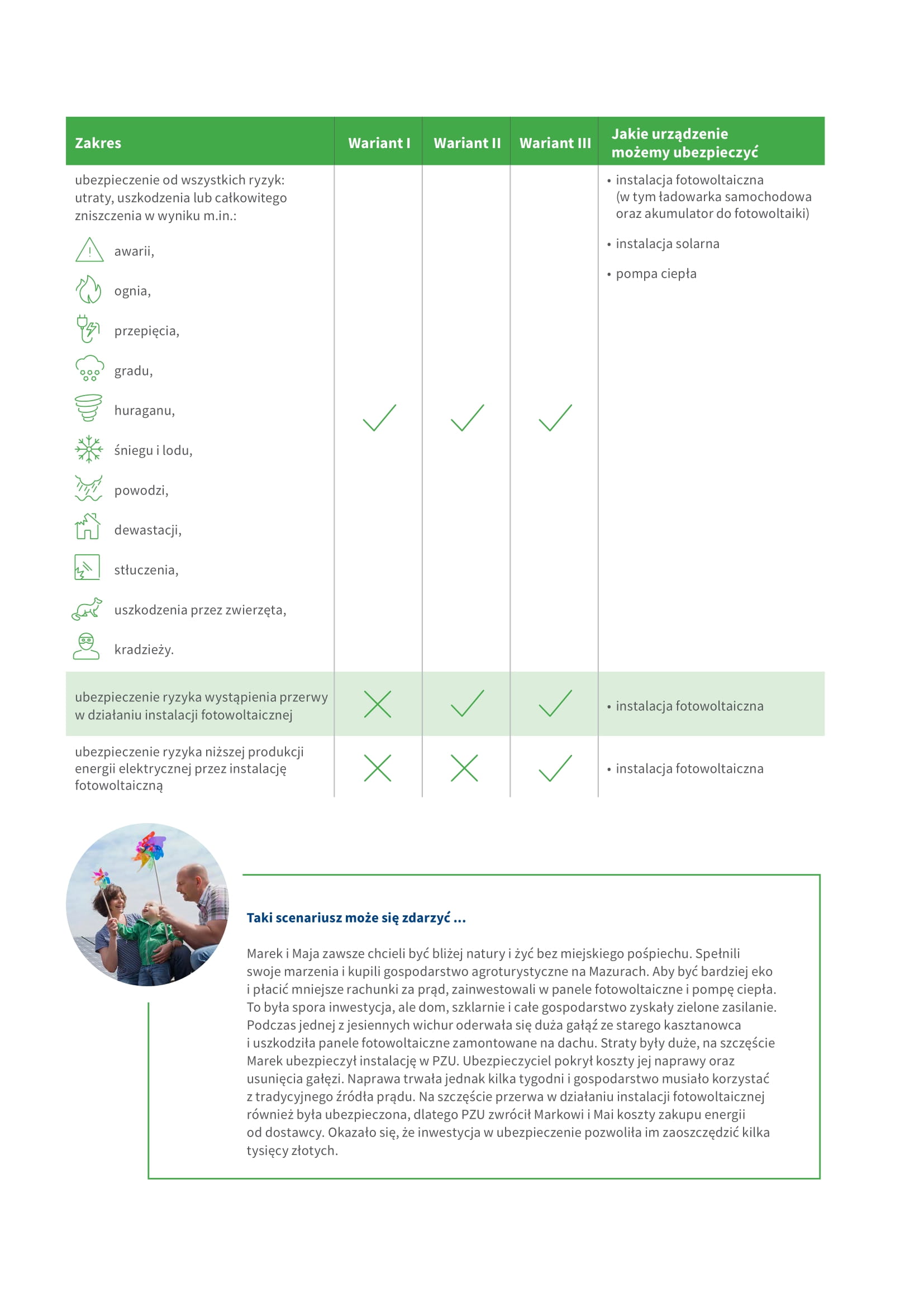

Teraz możesz ubezpieczyć po pierwsze instalacje fotowoltaiczne (w tym ładowarki samochodowe i akumulatory do fotowoltaiki), po drugie instalacje solarne a także

pompy ciepła

Z ubezpieczeniem od wszystkich ryzyk nie musisz się martwić o to, co może się stać

z urządzeniami eko zainstalowanymi w Twoim domu, firmie lub gospodarstwie rolnym.

Otrzymasz odszkodowanie za naprawę lub odbudowę urządzeń eko, jeśli zostaną uszkodzone np. przez grad, spadające gałęzie czy w wyniku awarii spowodowanej

błędami w obsłudze.

Ponadto, jeżeli Twoja instalacja fotowoltaiczna została uszkodzona i nie możesz z niej korzystać, przez co zużywasz więcej prądu pozyskiwanego tradycyjnymi metodami.

Posiadając ubezpieczenie, możesz dostać odszkodowanie za przerwy w produkcji

eko energii – łącznie za 180 dni.

Podsumowując, co daje ubezpieczenie fotowoltaiki oraz pomp ciepła?

Nie zwlekaj, skontaktuj się z nami

DOPASOWANE UBEZPIECZENIA

Grzegorz Pieles

telefon 608 306 838

mail grzegorz.pieles@dopasowane-ubezpieczenia.pl

www.dopasowane-ubezpieczenia.pl

facebook.com/Dopasowane-Ubezpieczenia

Ubezpieczenie domu, firmy – przeglądy budynków

Ubezpieczyłeś swój dom, firmę – Brawo 👏

ale czy wiesz że …

zgodnie z zapisami w Ogólnych Warunkach Ubezpieczenia, aby Twoja polisa ubezpieczenia nieruchomości, domu lub firmy, skutecznie zadziałała w przypadku szkody musisz wypełnić warunki nakładane na Ciebie jako właściciela nieruchomości, przez przepisy prawa dotyczące przeglądów budynków.

Cóż to za wymogi

Ubezpieczenie nieruchomości

Obowiązki właściciela nieruchomości – przeglądy

Po pierwsze zgodnie z rozporządzeniem MSWiA w sprawie ochrony przeciwpożarowej budynków, innych obiektów budowlanych

i terenów § 34,

każdy właściciel domu jest zobowiązany:

Co najmniej raz na:

3 miesiące należy czyścić przewody dymowe i spalinowe od pieców opalanych paliwem stałym (węgiel, drewno),

6 miesięcy należy czyścić przewody dymowe i spalinowe od pieców opalanych paliwem płynnym i gazowym,

natomiast co roku należy czyścić przewody wentylacyjne,

Po drugie, Art 62 Prawa Budowlanego nakazuje, że:

Co najmniej raz w roku należy:

sprawdzić stan techniczny instalacji gazowej oraz sprawdzić stan techniczny przewodów kominowych: dymowych, spalinowych, wentylacyjnych.

Co najmniej raz na pięć lat należy:

sprawdzić stan techniczny i przydatność do użytkowania obiektu budowlanego oraz estetykę obiektu budowlanego i jego otoczenia.

Kontrolą tą powinno być objęte również badanie instalacji elektrycznej i piorunochronnej w zakresie stanu sprawności połączeń, osprzętu, zabezpieczeń i środków ochrony od porażeń, oporności izolacji przewodów oraz uziemień instalacji i aparatów.

Ubezpieczenie nieruchomości

Kto może wykonywać wyżej wymienione kontrole

Kontrole powinny być dokonywane przez osoby mające odpowiednie uprawnienia.

Przewody kominowe dymowe oraz grawitacyjne przewody spalinowe i wentylacyjne.

Przeglądy może wykonać osoba posiadająca kwalifikacje mistrza w rzemiośle kominiarskim lub osoba posiadająca uprawnienia budowlane odpowiedniej specjalności.

Natomiast stan techniczny instalacji gazowych, elektrycznych i piorunochronnych może sprawdzać osoba posiadająca kwalifikacje wymagane przy wykonywaniu dozoru nad eksploatacją urządzeń, instalacji oraz sieci energetycznych i gazowych.

Kontrola całego budynku lub jego elementów: dachy, ściany i instalacje.

Te czynności może przeprowadzać osoba mająca uprawnienia budowalne do projektowania lub kierowania robotami budowlanymi w specjalności architektonicznej, konstrukcyjno-budowalnej (nie musi być rzeczoznawca budowalny).

Podsumowując, za zaniedbania w zakresie utrzymania obiektu w należytym stanie technicznych i nie przeprowadzania okresowych kontroli stanu technicznego obiektu lub instalacji właścicielowi lub zarządcy grozi kara grzywny do 5 tys. złotych. Przede wszystkim jednak, w przypadku zajścia zdarzenia ubezpieczeniowego ubezpieczyciel może odmówić wypłaty odszkodowania ze względu na niespełnienie wymogów prawnych.

Ubezpieczenie nieruchomości

Zapraszam do kontaktu

Grzegorz Pieles

telefon 608 306 838

mail grzegorz.pieles@dopasowane-ubezpieczenia.pl

www.dopasowane-ubezpieczenia.pl

facebook.com/Dopasowane-Ubezpieczenia

BLOG O UBEZPIECZENIACH

Ochrona Prawna – minimalne koszty w sprawie cywilnej

Ochrona Prawna – po co i dla kogo?

Czy kiedykolwiek miałeś taką sytuację:

- Kupiłeś produkt i okazało się, że jest wadliwy, miałeś gwarancję ale sprzedawca lub producent nie uznali Twojej reklamacji?

- Zleciłeś usługę, jednak nie została ona wykonana tak jak powinna, a złożona przez Ciebie reklamacja nie została uwzględniona?

- Miałeś miło spędzić urlop, ale niestety wyjazd pozostawiał wiele do życzenia, innymi słowy czułeś się oszukany?

- Zatrzymała Cię Policja i zostałeś na przykład ukarany mandatem, a jednak sytuacja nie jest dla Ciebie jasna i wcale nie byłeś winny?

- Brałeś udział w wypadku lub kolizji, musisz się bronić przed zarzutami lub dochodzić swoich praw?

- Byłeś chory, ale nie leczono Cię w sposób należyty?

- Twój pracodawca ma roszczenie w stosunku do Ciebie?

Co wtedy robisz aby dochodzić swoich praw?

Polacy zapytani, o to w jaki sposób rozwiązują swoje problemy prawne, najczęściej odpowiadają w ten sposób:

- „Po znajomości”

- Usługi „pro bono” – gdzie można uzyskać pomoc?

- Kancelarie odszkodowawcze

- „Odpuszczam”

- Mecenas Google (serwisy internetowe)

- Idę do prawnika i płacę

Zastanówmy się przez chwilę nad tymi odpowiedziami:

- „Po znajomości” – Czy Ty lubisz pracować za darmo? To czy myślisz, że Twój znajomy powinien pracować za darmo? A co opłatami sądowymi, kosztami prowadzenia sprawy

itd. ? - Usługi „pro bono” – liczysz, że ktoś nie zainteresowany sukcesem w pełni zaangażuje się w Twoją sprawę?

- Kancelarie odszkodowawcze – a czy wiesz, że:

- wymagają najczęściej podpisania przez Klienta oświadczenia, że w przypadku wygranej sprawy, odszkodowanie wpłynie na ich konto bankowe?

- ich prowizja to nawet 50% należnego Ci odszkodowania?

- prowadzą tylko wybrane rodzaje spraw?

- w przypadku przegrania sprawy, to nie kancelaria tylko Ty musisz pokryć koszty zastępstwa procesowego?

- Mecenas Google – no cóż jeżeli masz za dużo czasu, to możesz próbować zostać prawnikiem wg Google, ale czy na pewno w Internecie wszystkie wiadomości są prawdziwe?

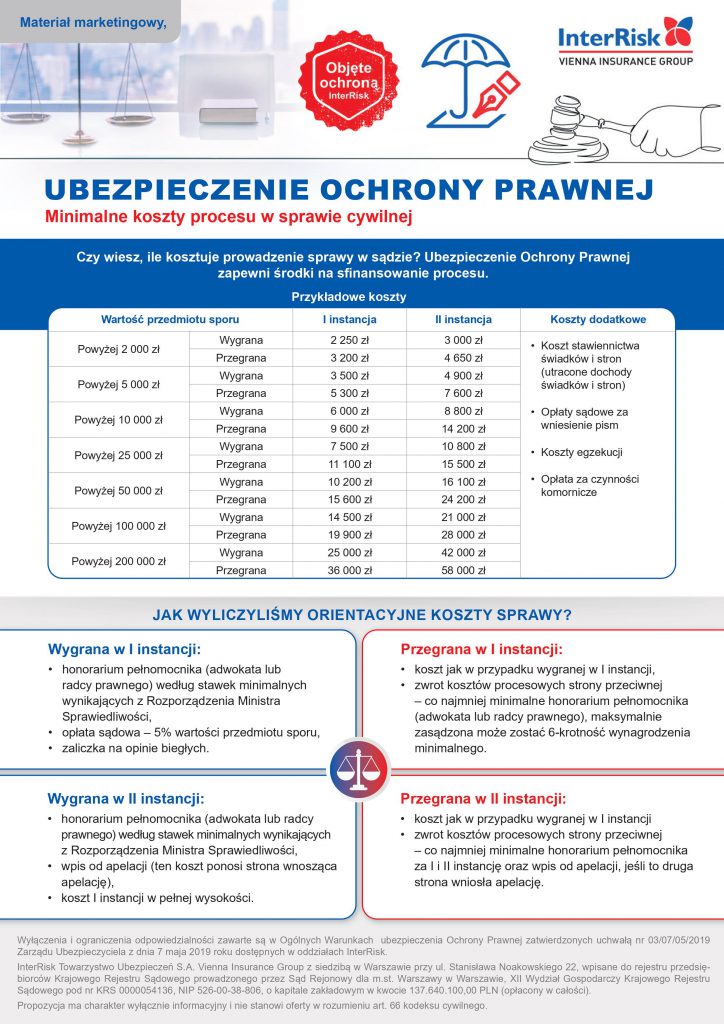

- Idę do prawnika i płacę – Czy wiesz ile kosztuje porada prawna? A czy wiesz jakie są koszty minimalne procesu w sprawie cywilnej? Zobacz tutaj

dlatego bardzo często ODPUSZCZAMY, pomimo tego, że mamy rację.

Jednak czy tak powinno być?

Innymi słowy, może powinieneś mieć:

- wsparcie prawne na wyciągnięcie ręki?

- pomoc prawną 24 godziny na dobę ?

- pomoc prawną dla całej Twojej rodziny?

i to za około 800 zł na rok w wariancie rodzinnym.

To Twój osobisty prawnik na którego Cię stać!

Dlatego proponuję produkt ubezpieczeniowy – Ochrona Prawna

To produkt dla każdego, który:

- przede wszystkim zapewnia dostęp do porady prawnej przez telefon (Asysta Prawna), dzięki czemu problem prawny można rozwiązać szybko i sprawnie, zanim dojdzie do sporu sądowego – porada obejmuje także konsultacje konkretnego stanu prawnego oraz możliwość uzyskania pomocy prawnej face to face,

- ponadto minimalizuje ryzyko ponoszenia kosztów reprezentacji prawnej w przypadku sporu sądowego (koszty adwokata lub radcy prawnego, koszty sądowe, w tym opłata pokrywane są z polisy)

Produkt Ochrona Prawna daje Ci wsparcie w:

- Sferze życia prywatnego

- Zakresie posiadania lub użytkowania pojazdów

- Zakresie posiadania lub użytkowania nieruchomości

Sfera życia prywatnego.

Ochrona prawna w ramach ubezpieczenia obejmuje przede wszystkim przypadki dochodzenia przez ubezpieczonego roszczeń:

- odszkodowawczych z tytułu czynów niedozwolonych, za doznaną szkodę na osobie lub mieniu,

Obrona Ubezpieczonego przed sądem:

a) w postępowaniu karnym, jeżeli przestępstwo zostało popełnione nieumyślnie,

b) podobnie w sprawach o wykroczenia,

- wynikających z umów konsumenckich, których stroną jest Ubezpieczony (w tym również umów ubezpieczenia zawartych z ubezpieczycielami),

- obrona przed roszczeniami związanymi z wykonywaniem przez niego działalności zawodowej na podstawie stosunku pracy w sprawach:

a) z zakresu prawa pracy;

b) z zakresu ubezpieczeń społecznych;

c) związanych ze świadczeniami emerytalnymi lub rentowymi;

- Ponadto w ramach Asysty Prawnej ochrona ubezpieczeniowa dotyczy również Konsultacji i Porady Prawnej z zakresu prawa rodzinnego i opiekuńczego, ponadto prawa spadkowego, w tym na przykład związanych ze sporządzeniem spersonalizowanego wzoru testamentu oraz wzoru Oświadczenia Dawcy.

Posiadanie i użytkowanie pojazdów.

Zakres ubezpieczenia obejmuje także problemy prawne związane z posiadaniem lub użytkowaniem pojazdów w ramach prywatnej sfery życia, przede wszystkim:

- Dochodzenie przez Ubezpieczonego roszczeń odszkodowawczych z tytułu czynów niedozwolonych, za doznaną szkodę na osobie lub mieniu;

- Obrona przed kierowanymi przeciwko Ubezpieczonemu przez osoby trzecie roszczeniami z tytułu czynów niedozwolonych ponadto prowadzenie spraw przed sądem:

a) w postępowaniu karnym, jeżeli przestępstwo zostało popełnione nieumyślnie;

b) podobnie w sprawach o wykroczenia;

- Postępowanie administracyjne związane z posiadaniem lub użytkowaniem ubezpieczonego pojazdu;

- Dochodzenie roszczeń przez Ubezpieczonego w sprawach dotyczących umów, związanych z posiadaniem lub użytkowaniem przez niego pojazdu (w tym umów ubezpieczenia zawartych z TU).

Posiadanie i użytkowanie nieruchomości.

Ochrona prawna dotyczy również problemów związanych z posiadaniem lub użytkowaniem nieruchomości w ramach prywatnej sfery życia, tj.: dochodzenie przez Ubezpieczonego roszczeń z tytułu:

- prawa własności lub innych praw rzeczowych dotyczących ubezpieczonej nieruchomości, które wynikają z bezprawnej ingerencji osób trzecich w te prawa;

- naruszenia posiadania ubezpieczonej nieruchomości;

- nieuzasadnionego zakłócenia korzystania z ubezpieczonej nieruchomości wskutek oddziaływań ze strony nieruchomości sąsiednich.

Podsumowując, nie czekaj, Skontaktuj się z nami

DOPASOWANE UBEZPIECZENIA

Grzegorz Pieles

telefon 608 306 838

mail grzegorz.pieles@dopasowane-ubezpieczenia.pl

www.dopasowane-ubezpieczenia.pl

facebook.com/Dopasowane-Ubezpieczenia

Blog o ubezpieczeniach

Dopasowane Ubezpieczenia do Twoich potrzeb – online

Jesteśmy na rynku doradztwa ubezpieczeniowego od 2008 roku.

Obsługujemy Klientów na terenie centralnej części województwa śląskiego.

Mamy biuro zlokalizowane w Katowicach przy ulicy Klimczoka 9 lokal 9.

Jednak najczęściej spotykaliśmy się z Klientami w terenie, w ich domach, miejscach pracy, firmach w wyżej wymienionych godzinach, jak i w razie potrzeb poza godzinami pracy biura stacjonarnego.

JEDNAKŻE ZE WZGLĘDU NA EPIDEMIE COVID-19 W CHWILI OBECNEJ PRACUJEMY ONLINE.

KLIENCIE SZANUJEMY TWOJE ZDROWIE I ŻYCIE.

U NAS MOŻESZ ZAWRZEĆ UBEZPIECZENIA W SPOSÓB BEZPIECZNY,

ZDALNIE, BEZ WYCHODZENIA Z DOMU.

Naszym mottem jest dostarczanie Klientom Dopasowanych Ubezpieczeń do ich indywidualnych potrzeb, przy jednoczesnym ograniczeniu do minimum absorbowania ich czasu. Kliencie szanujemy Twój czas.

Proponujemy ubezpieczenia dla osób fizycznych jak i dla firm, w zakresie ubezpieczeń majątkowych jak i na życie.

Dla osób fizycznych proponujemy dopasowane ubezpieczenia:

– domów i mieszkań,

– samochodów, motocykli, przyczep i innych pojazdów,

– podróżne obejmujące między innymi koszty leczenia,

– odpowiedzialności cywilnej w życiu prywatnym,

– OC w związku z wykonywanym zawodem w tym ubezpieczenie obowiązkowe,

– następstw nieszczęśliwych wypadków w tym również dla osób aktywnie uprawiających sport

– na życie – zabezpieczenie rodziny, kredytu itp. w przypadku śmierci,

– zdrowotne – na wypadek choroby, pobytu w szpitalu, urodzenia dziecka lub śmierci najbliższych a ponadto na wypadek poważnego zachorowania w tym również raka,

– opieki medycznej,

– ochrona utraty dochodu w wyniku następstw nieszczęśliwych wypadków lub choroby,

– posagowe dla dzieci,

– zabezpieczenia na emeryturę,

Dla firm proponujemy tanie ubezpieczenia:

– majątku firmy i elektroniki,

– flotowe pojazdów,

– odpowiedzialności cywilnej w związku z prowadzoną działalnością gospodarczą oraz posiadanym mieniem,

– ubezpieczeniowe gwarancje kontraktowe:

— gwarancje wadialne,

— gwarancje należytego wykonania kontraktu,

— gwarancje usunięcia wad i usterek,

– OC członków zarządu,

– budowlano-montażowe,

– operatora drona,

– na wypadek wycieku danych i cyber przestępczości,

– przewoźnika w ruchu krajowym i zagranicznym,

– cargo,

– grupowe ubezpieczenia pracownicze oraz grupowe ubezpieczenia zdrowotne,

– pracownicze programy kapitałowe,

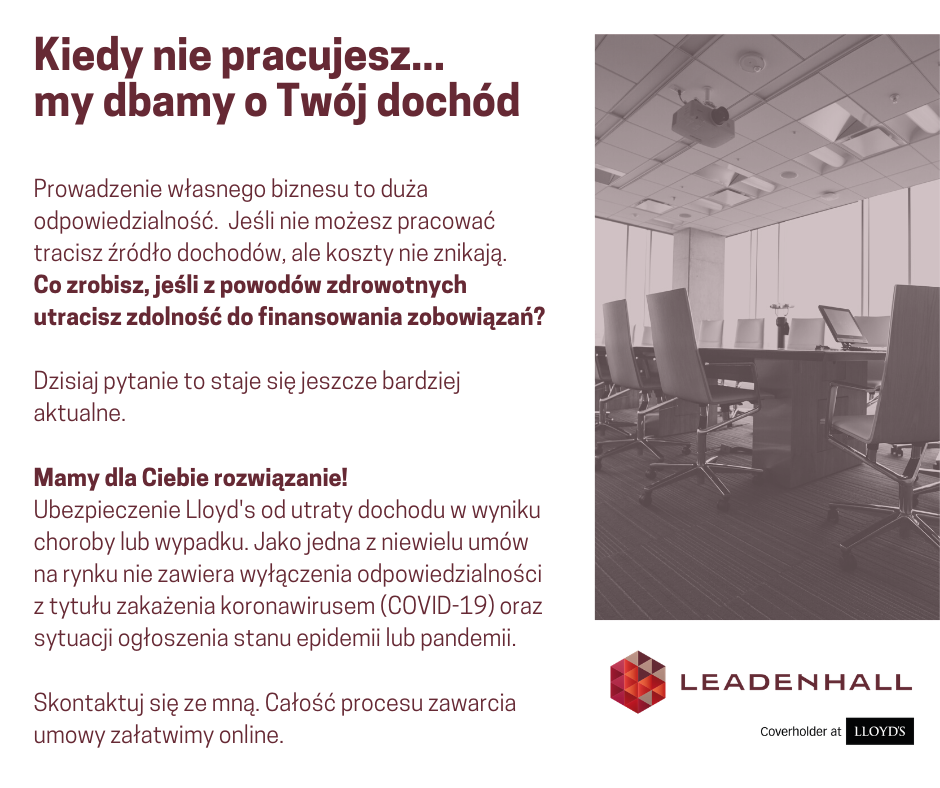

COVID-19 – Stan epidemii ! A co się stanie, jeśli zachorujesz i utracisz swoje dochody? UBEZPIECZ SIĘ NA TAKĄ EWENTUALNOŚĆ !

W obecnym okresie…😷🦠

Oprócz dbania o zdrowie zadbaj również o swoje dochody!📈📊

⬇️Skontaktuj się z nami 👩💻ON-LINE👨💻 i zobacz co możesz zyskać⬇️

Ubezpieczenie od utraty dochodu w wyniku nieszczęśliwego wypadku lub choroby

Wysokie dochody to coś na co pracujemy latami i wkładamy ogrom trudu, aby je osiągnąć, a wystarczy chwila nieuwagi lub zwykły pech, aby je stracić.

Praca na własny rachunek to większe dochody i niezależność.

Podjęcie jednak takiego wyzwania wymaga odwagi, bo z jednej strony daje nam większe możliwości osiągania wysokich dochodów, podniesienie poziomu życia naszej rodziny, ale z drugiej strony niesie duże ryzyko, ponieważ podczas niezdolności do pracy, czy to w wyniku nieszczęśliwego wypadku lub choroby, przedsiębiorca pozbawiony jest przychodów, a w tym czasie nadal musi pokrywać koszty stałe.

Osiągasz wysokie dochody?

Masz kredyt na dom?

A czy pomyślałeś co będzie, jeżeli jakiś nieszczęśliwy wypadek, na przykład:

– na nartach

lub rowerze, bo po ciężkiej pracy musisz zadbać również o kondycję fizyczną i

zrelaksować się i spędzić czas z rodziną

– w drodze do pracy lub na spotkanie z Klientem, przecież wciąż się śpieszymy,

ruch na drogach coraz większy, a do tego jeszcze ważny telefon i mail dotyczący

nowego kontraktu, na który czekałeś,

zmieni Twoje plany na kwartał, rok, a może na zawsze?

Czy pomyślałeś co będzie, jeżeli nagle w wyniku stresu, przepracowania i pędu dzisiejszego świata, Twój organizm powie STOP!

Z czego wtedy zapłacisz, ratę za dom, za samochód, za korepetycje dla dzieci, za wynajem biura lub gabinetu, za leasing sprzętu, który właśnie wziąłeś, aby być atrakcyjnym graczem na rynku w Twojej branży.

A co jeśli, na Twoje leczenie będzie potrzebne nagle kilkadziesiąt tysięcy złotych lub już nigdy więcej nie będziesz mógł wykonywać zawodu, w którym byłeś specjalistą?

Czy myślałeś, jak się zabezpieczyć na taką ewentualność?

Jeżeli jesteś przedsiębiorcą, osobą wykonującą wolny zawód (np. architektem, inżynierem budownictwa, biegłym rewidentem, księgowym, doradcą podatkowym, rzecznikiem patentowym, adwokatem, radcom prawnym, komornikiem, pielęgniarką lub położną, kierowcą, rzemieślnikiem, aptekarzem, marynarzem itp. itd), lub osobą zatrudnioną na etacie o wysokich bieżących zobowiązaniach finansowych (np. kredytobiorcą),

to powinieneś poważnie zastanowić się i odpowiedzieć sobie na powyższe pytania.

Ubezpieczenie utraty dochodów w wyniku nieszczęśliwego wypadku lub choroby zapewnia następujący zakres ochrony:

- świadczenie na wypadek utraty dochodu w związku z całkowitą okresową niezdolnością do pracy na skutek choroby lub nieszczęśliwego wypadku

- świadczenie na wypadek utraty dochodu w związku z całkowitą trwałą niezdolnością do pracy na skutek choroby lub nieszczęśliwego wypadku

- świadczenie na wypadek śmierci wskutek nieszczęśliwego wypadku

- świadczenie na wypadek inwalidztwa

- katalog klauzul dodatkowych (np. świadczenie szpitalne, trwałe uszczerbki,

dostosowanie do życia w niepełnosprawności, zasiłek pogrzebowy)

Ubezpieczenie

to można zawrzeć na sumę ubezpieczenia do 10 milionów złotych, jednakże suma

ubezpieczenia powinna być adekwatna do zarobków i stanu majątkowego Ubezpieczonego.

Maksymalna wysokość świadczeń jest uwarunkowane wysokością przychodów

osiągniętych przez Ubezpieczonego osobiście z tytułu pracy w wykonywanym

zawodzie, w ciągu 12 miesięcy poprzedzających zawarcie umowy ubezpieczenia.

Do zalet tego ubezpieczenia należy zaliczyć:

- szybki dostęp i możliwość zawarcia polisy na wysokie limity

- brak ankiety medycznej oraz badań przed zawarciem umowy. W tym miejscu należy jednak zwrócić uwagę na fakt, że wyłączone są choroby, które dawały objawy przed zawarciem umowy ubezpieczenia, a także choroby psychiczne i nerwowe, choroby weneryczne i związane z wirusem HIV

- możliwość wyboru zakresu umożliwiającego spersonalizowanie polisy do potrzeb danego klienta

Nie czekaj, Skontaktuj się z nami – ubezpieczenia Śląsk TO MY !!!!